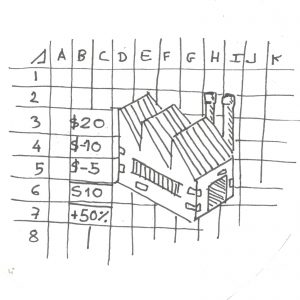

Comment de bonnes pratiques d’investissement, appliquées à ce jeu, peuvent vous servir à écraser vos enfants sans pitié.

Une fois de plus, mes enfants m’ont amené à repenser l’investissement d’une manière très inhabituelle.

Il y a quelques semaines, je jouais au Monopoly avec mon fils de 8 ans. Ce jeu est intuable. Je ne prévoyais aucune stratégie particulière, ni de grandes leçons de vie pour mon fils. Je jouais. Détendu. Cool.

Mais je suis un nerd, et bien que je ne me souciais pas vraiment de gagner, je n’ai pu m’empêcher d’essayer de « maîtriser » le jeu. Pouvoir gagner ou perdre si je le voulais (ce dernier étant bien utile en tant que parent). Alors j’ai commencé à rationaliser. Planification et calcul.

Et là ça m’a frappé tout d’un coup.

Tous les sains principes d’investissement que je professe à mes clients et utilise tous les jours, sont en fait également parfaitement adaptés à ce jeu !

Essayons donc de les appliquer, et de maîtriser Monopoly pour pouvoir tous ensemble, dans la bonne humeur, écraser nos enfants à ce jeu !

Continuer la lecture de Monopoly ! Pas de pitié pour les enfants !

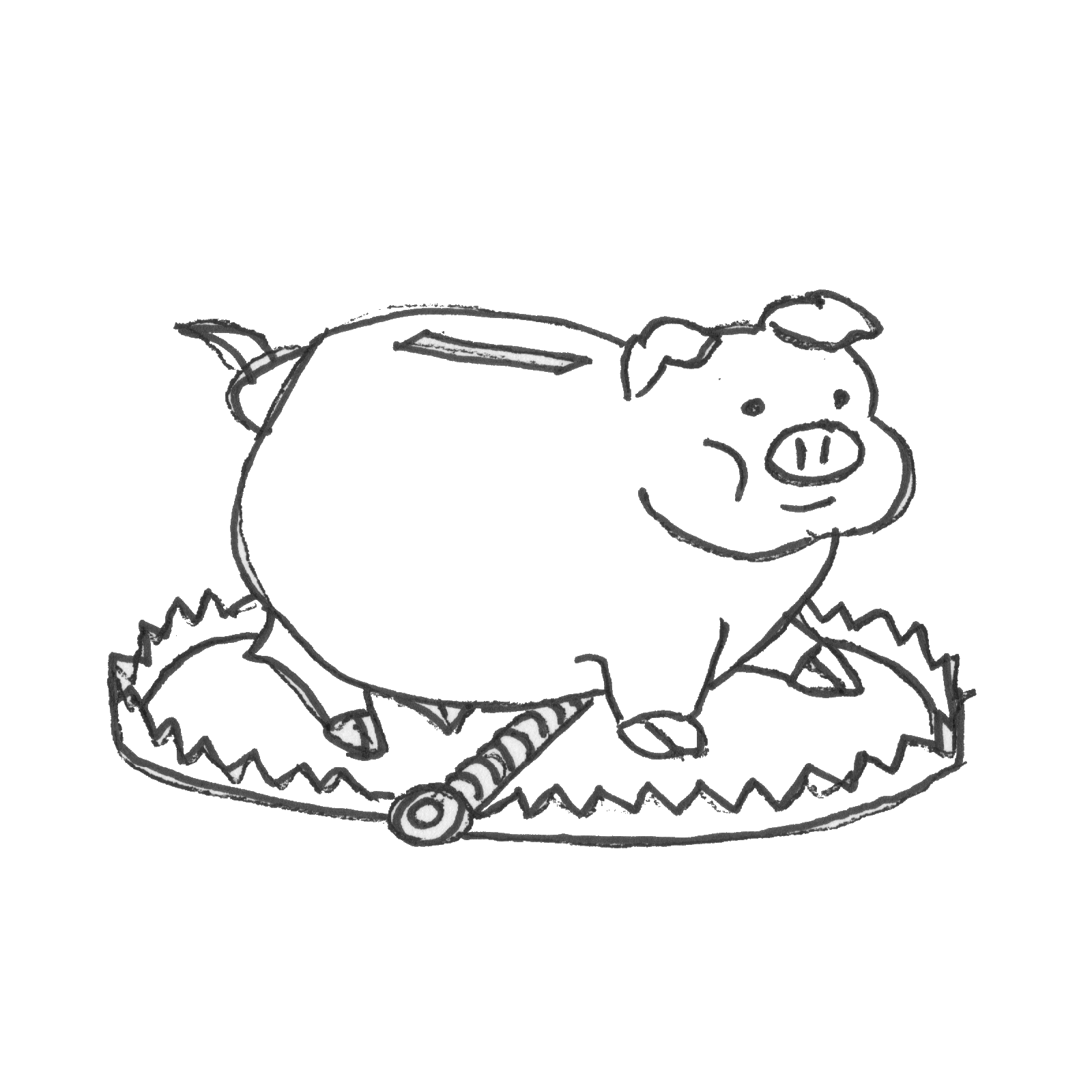

Je suis toujours surpris par le succès rencontré par des « conseillers » financiers, banquiers et courtiers dans la vente de produits financiers de mauvaise qualité, pour ne pas dire néfastes. Ces produits sont conçus dans le but principal de profiter largement à ceux qui les vendent, ceci malgré un intérêt très limité voire négatif pour ceux qui les achètent. Comment cela est il possible ?

Je suis toujours surpris par le succès rencontré par des « conseillers » financiers, banquiers et courtiers dans la vente de produits financiers de mauvaise qualité, pour ne pas dire néfastes. Ces produits sont conçus dans le but principal de profiter largement à ceux qui les vendent, ceci malgré un intérêt très limité voire négatif pour ceux qui les achètent. Comment cela est il possible ?