Les fonds communs de placement sont bien souvent des boîtes noires. Voici une méthode pour jeter un coup d’œil à l’intérieur.

Les fonds communs de placement sont des structures très opaques. Il y a tellement de choses que nous ne savons pas à leur sujet, tellement de choses dont on nous refuse l’accès, alors même que nous y investissons.

Il est par exemple très difficile d’accéder à la composition de leurs actifs (les actions ou les obligations qui les composent). Cette information est à rarement révélée par les gérants pour diverses raisons. Ils peuvent craindre de voir leurs idées et leur travail «volés». Ils peuvent avoir peur d’être systématiquement critiqués pour toutes les décisions qu’ils prennent. Ils peuvent même craindre que l’on se rende compte qu’ils facturent des frais de gestion active pour de la gestion passive (ce qui est appelé «closet indexing», et n’est pas bien du tout, faites attention à cela).

La principale information qu’ils donnent sur ce que nous possédons est le «benchmark» (indicateur de référence). Ce benchmark est supposé nous informer correctement de la composition du fonds et des risques associés. Mais la plupart du temps, cet indicateur de référence qu’ils choisissent semble un peu faux ou même trompeur. C’est toujours un indice, et il reste donc toujours très théorique, mais ce n’est pas là son plus gros défaut.

Son plus gros défaut est que chaque gérant a le droit, qu’il utilise sans retenue, de choisir l’indice qu’il souhaite. En conséquence, ils choisissent généralement celui qui a le plus de chances de mettre en valeur leur gestion et non pas particulièrement celui qui nous permettra de les comparer avec leurs pairs.

De plus, ils choisissent souvent des indices qui eux-même ne divulguent pas leur propre composition… ce qui signifie qu’ils ne sont pas très utiles.

Enfin, ils créent souvent leurs propres indicateurs personnalisés en combinant ces différents indices. A l’image de ce gros fonds diversifié français très connu (je vous laisse le trouver) qui définit son benchmark ainsi :

» 50% MSCI AC WORLD NR, 50% Citigroup WGBI All Maturities »

Comment sommes-nous censés comprendre ce qui est réellement à l’intérieur? Comment un investisseur normal, pas particulièrement passionné par l’investissement, peut-il évaluer le risque que représente ce fonds?

Et même si nous parvenons à maitriser les composants séparément, comment pourrions-nous être sûrs que les poids de ceux-ci sont bien représentatifs?

Ainsi, lorsque nous analysons / comparons des fonds, nous nous retrouvons toujours avec une foule d’indicateurs personnalisés et mélangés, souvent inconnus et opaques, jamais facilement comparables, qui ne sont pas tellement représentatifs des actifs réellement détenus et qui ne peuvent nous fournir aucune information sur stratégie dynamique de gestion du fonds.

Bon…

Il semblerait que nous aillons besoin d’une meilleure méthode pour analyser et comparer les fonds, non ?

Voici ce que je propose: tout d’abord définir un système cohérent et standardisé d’indicateurs de référence. Ensuite, utiliser ce système pour ouvrir ces boîtes noires. Faisons cela.

Pour commencer, qu’est ce qu’un bon indicateur de référence ?

La meilleure définition d’un bon benchmark qui m’ait été donnée, l’a été lors de ma préparation à la certification CFA, et elle a un nom bien original, on l’appelle:

La méthode SAMURAI !

Sans blague. Çà ne s’oublie pas. Cet acronyme, malgré son caractère un peu « marketing », représente en réalité un très bon outil. Il regroupe les 7 qualités qu’un bon indicateur de référence se doit de respecter. Les voici (en anglais):

- Specified in advance, 2. Appropriate, 3. Measurable, 4. Unambiguous 5. Reflective of current investment opinions, 6. Accountable et 7. Investable.

Je ne vais pas les détailler car c’est hors-sujet, mais je vous invite à vous familiariser avec cet excellent cadre d’analyse des indicateurs de référence. Cette méthode CFA Institute est bien sûr spécifique aux benchmarks financiers mais je suis à peu près certain que les concepts sous-jacents pourraient être généralisés à d’autres domaines d’application, pour ceux d’entre vous dont la finance n’est pas la grande passion.

Je vais me concentrer sur 2 des 7 critères énumérés et qui me semblent les moins respectés dans les benchmarks habituels des fonds actifs.

« Appropriate » c’est à dire «L’indice de référence correspond au style d’investissement ou au domaine d’expertise du gestionnaire». En termes statistiques, cela signifie que quel que soit le benchmark choisi, il devrait avoir une forte corrélation avec l’évolution du fonds.

« Investissable » c’est à dire « Il est possible d’investir réellement et simplement dans l’indice de référence ». Ceci est très important. Qui se soucie vraiment d’un benchmark dans lequel personne ne peut réellement investir? Une comparaison entre le fonds et son benchmark n’aura de sens que si elle permet de faire un choix pratique d’investissement: «ce fonds a sous-performé son indicateur de 2% par an sur les 10 dernières années, peut-être devrais-je plutôt investir dans l’indicateur… ».

- Ses éléments doivent être homogènes: les fonds investis dans une même classe d’actifs doivent être très fortement corrélés entre eux.

- Ils doivent être mutuellement exclusifs: les benchmarks de différentes classes d’actifs doivent être suffisamment décorrélés.

- Enfin ils doivent couvrir l’univers entier des investissements réalisables au travers des fonds étudiés.

Du coup, les ETFs ne seraient ils pas de bons benchmarks ?

Effectivement ! Ce sont même potentiellement d’excellents indicateurs de référence. Et c’est bien pour cela que je les ai choisis comme les blocs fondateurs de mon petit système d’indicateurs de référence standardisés.

Mais laissez-moi être plus précis sur les raisons de ce choix:

- Ils respectent individuellement les 7 conditions « SAMURAI ». Et surtout le 7ème, car ils sont très « investissables ».

- Il est possible de trouver un ensemble de trackers couvrant la grande majorité de toutes les classes d’actifs disponibles. La condition 3 est remplie.

- Ils peuvent être sélectionnés de manière à s’exclure mutuellement afin de les rendre représentatifs d’un segment de marché bien spécifique. Condition 2.

- Enfin, il est possible de les regrouper en fonction de leur classe d’actifs car ils sont, par nature, très proches les uns des autres au sein de chaque classe d’actifs, ce qui les rend très homogènes. Condition 1.

Bon çà c’est la théorie. Passons à la pratique. Créons un premier système d’indicateurs de référence.

Nous devons d’abord diviser l’univers d’investissement en classes d’actifs qui sont suffisamment mutuellement exclusives les unes des autres. Ceci, car ce n’est pas si facile, est un processus que l’on peut recommencer pour l’affiner par la suite. Mais on peut facilement construire une première structure assez saine à partir de zéro.

Ensuite, nous devons sélectionner pour chacune de ces classes d’actifs entre 2 et 3 ETFs (fonds indiciels) fortement corrélés entre eux et représentatifs des actifs sous-jacents de la classe d’actifs. Nous les combinons ensuite selon une méthode standardisée, simple et «précisée à l’avance» pour créer un panier « investissable » d’ETFs pour chaque catégorie d’actif.

Enfin, il nous faut corriger différents problèmes de normalisation tels que la distribution ou non de coupons, les historiques manquants, les fonds fermés, les devises différentes… ce n’est pas la partie la plus amusante mais c’est faisable et indispensable.

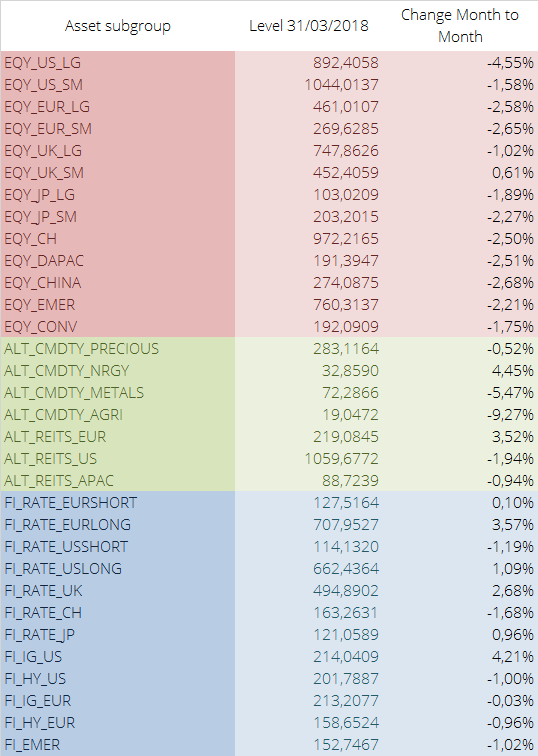

Et c’est ainsi qu’on obtient, met à jour et améliore un système cohérent d’indices de référence standardisés. Voici à titre d’exemple la situation du mien à fin mars:

Très bien, mais l’analyse des fonds dans tout çà ?

Et bien maintenant que nous avons un ensemble standardisé cohérent de benchmarks construits sur les ETFs, essayons de disséquer les fonds actifs grâce à eux.

En fait, c’est assez direct : nous pouvons désormais «calculer très simplement» la combinaison de trois de ces indices de référence de l’ETF qui est la plus «appropriée» pour décrire l’évolution du fonds. D’autres méthodes sont bien sûr possibles, ceci n’est qu’une possibilité, mais celle que j’ai choisie.

Par «approprié», je veux bien sûr dire étroitement corrélé (ou toute autre mesure similaire de correspondance entre le fonds et son indice de référence ainsi calculé).

Par « calculer tout simplement« , je veux bien sûr dire une régression de l’historique du fonds par rapport à l’indice de référence pour déterminer les poids des différentes classes d’actifs.

Cela semble assez simple non ? Peut-être un peu trop simple.

La bonne nouvelle: cela fonctionne bien!

Et pour l’illustrer, prenons tout bêtement un exemple. Pour commencer je vous propose de prendre un fonds français diversifié qui s’est bien comporté ces dernières années, Keren Patrimoine C (FR0000980427). Son indice de référence, n’est pas vraiment très clair…

50% Bloomberg Barclays EuroAgg Treasury 3-5 ans + 35% CAC 40 DNR + 15% EONIA capitalisé

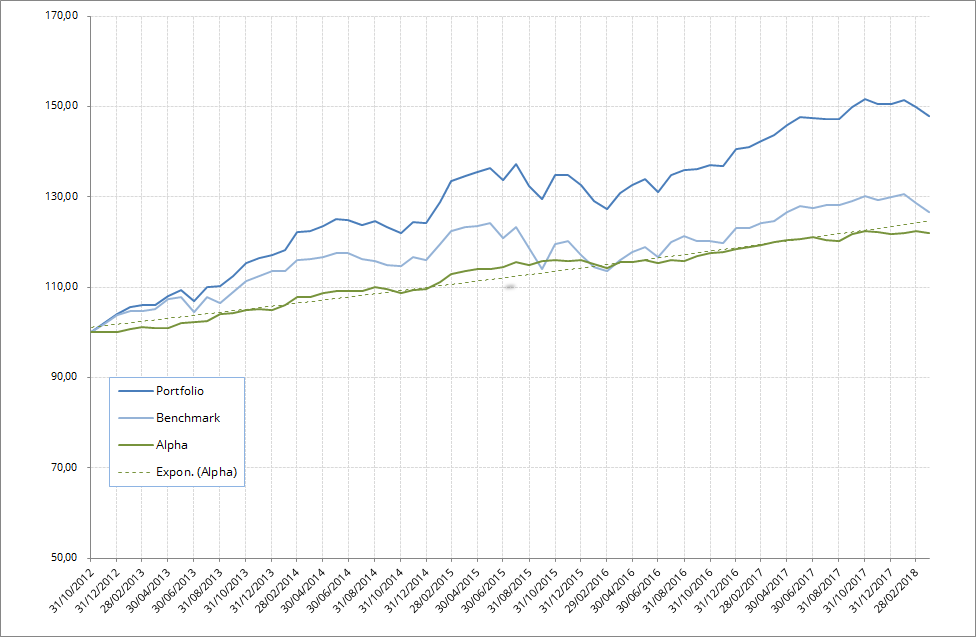

Heureusement, la régression donne les résultats suivants lorsqu’elle est utilisée contre l’ensemble. Avec une forte corrélation de 93,5% sur une période de cinq ans, le fonds peut ainsi être décomposé de la manière suivante:

- 70% en ETFs d’obligations « high yield » (haut rendement) en euros

- 20% en ETFs d’actions de petites capitalisations européennes

- 10% en ETFs d’actions Suisses.

Comme vous pouvez le voir la régression n’est pas parfaite. Le résultat de l’allocation «suisse» semble ainsi un peu étrange, et semble être un reliquat d’une optimisation excessive.

Mais la corrélation n’en reste pas moins très élevée, tout en conservant une vraie cohérence économique. Ceci nous donne une vision claire de l’exposition réelle du fonds, et un mix d’ETF que nous pourrions utiliser pour reproduire ou analyser son évolution à l’avenir. Cela nous donne aussi un très bon benchmark pour analyser ses performances passées, et surtout, la *régularité* de ses performances (ce qui est bien plus important mais c’est un autre sujet).

Pour Keren Patrimoine, en comparant avec leur benchmark officiel, on remarque immédiatement qu’ils semblent prendre plus de risque que ce qu’ils annoncent. Ceci particulièrement sur la partie obligataire ou ils annoncent un risque de crédit très faible « Treasury » et sont en réalité en « High Yield ». Le fonds reste probablement bon, mais ils pourraient être plus clairs sur leur stratégie, et l’investisseur doit prendre en compte ce risque non officiel.

MAIS car il y a un mais. Certains d’entre vous ont forcément remarqué que cette méthodologie, en dehors de nombreuses autres difficultés mineures, a néanmoins un gros défaut. Le voici :

Le *mélange* n’est pas correctement « spécifié à l’avance ». En effet, en calculant pour chaque fonds un benchmark personnalisé unique constitué de différents paniers ETF, ce qui ne pose pas de problème, nous calculons en réalité les *poids* des différents paniers avec des informations passées (régression sur l’historique des fonds et des benchmarks), créant ainsi un biais clair à l’analyse.

Ceci est exact et implique que la dissection ainsi obtenue pourrait avoir des poids qui ne sont pas représentatifs de l’allocation actuelle du fonds, qui a pu changer. Cependant, soyons honnêtes: la stratégie et les allocations de fonds sont rarement modifiées. Lorsqu’un fonds est sur-performant, sa stratégie est maintenue. Quand un fonds est sous-performant, il est fermé.

Mais je concède sans réserve qu’étudier si ces poids de dissection sont réellement fiables ex-post devrait être étudié plus en détail. Des données sont nécessaires pour cette étude. Je suis justement en train de les collecter…

En attendant, cette méthode constitue déjà un très bon cadre d’analyse standardisée des fonds, que ce soit pour une analyse d’allocation («Qu’est-ce que je possède concrètement dans ce fonds?»), ou une analyse de performance («Ce gérant est t’il capable de générer de la performance de manière stable et régulière ou devrais-je plutôt investir dans des ETFs ? « ). Peut-être pouvez-vous l’utiliser, ou du moins son idée la plus fondamentale: les fonds indiciels sont de bons indicateurs de référence.

J’espère vous avoir aidé de toute façon.