Un court exemple vaut mieux qu’une longue leçon. Voici un exemple concret de ce qu’un investisseur peut attendre d’un fonds de capital investissement, et pourquoi c’est important.

Le capital investissement (« Private Equity ») est très à la mode. J’ai récemment été contacté à plusieurs reprises par des clients dont les banquiers privés venaient fraichement de leur en « proposer ». On leur avait promis des rendements très attractifs (le fameux Taux de Rendement Interne – TRI ) et ils étaient attirés par cet investissement sexy et fun.

Mais ils avaient tous néanmoins repéré, formant un écran flou de graphes et d’arguments complexes, cette fumée dont ils n’arrivaient pas à trouver la source. Quelque chose n’allait pas, et ils ne savaient pas quoi.

Ils ont tous reçu le même conseil de ma part :

Non.

Je vais bien sûr expliquer pourquoi. Mais je vais essayer de le faire de la manière la moins ennuyeuse possible, ce qui est encore loin d’être amusant pour un sujet aussi technique. Je vais détailler le cas réel d’un fonds de capital investissement français, et expliquer rationnellement pourquoi il n’est « pas aussi bon qu’il n’y paraît ».

Vous remarquerez que j’ai entièrement anonymisé cet exemple. Pourquoi ? Car je ne veux pas que vous puissiez pensez que ceci est une exception. C’est loin d’être le cas. Ce que je vais présenter est un cas classique parmi beaucoup d’autres. Un cas réel mais pas isolé.

J’utiliserai néanmoins les données réelles d’un fonds de capital investissement lancé en 2014 et qui devrait clôturer en 2024 (8 ans + 2 extensions possibles d’un an qui seront très probablement utilisées). Nous appellerons ce fonds Astérix (pour plusieurs raisons, la principale étant que cela me permet d’utiliser une belle illustration).

Le chant de sirène du TRI élevé

« Ils ont promis un rendement d’au moins 10%, mais ont laissé entendre qu’il pourrait atteindre 14%. »

C’est l’appât. C’est l’unique argument de vente. AU MOINS 10% par an. « Miam, j’en veux ! » . Aucune classe d’actifs cotés en bourse ne pourra jamais vous promettre cela. Astérix, comme beaucoup d’autres fonds de capital investissement, est commercialisé avec ce message simple.

C’est donc ce que le banquier privé a « promis » sur Astérix. Sans le dire, mais en le cachant dans les petites notes de bas de page, il faisait en réalité référence au TRI brut, soit le rendement des investissements individuels à l’intérieur même du fonds, ceci avant toute sorte de frais.

Le Taux de Rendement Interne (TRI, IRR en anglais)…

…est le rendement « moyen » que vous obtenez sur un investissement dans lequel vous avez investi et dont vous êtes sortis en plusieurs fois. Il peut être grossièrement imagé comme le rendement que vous gagneriez sur 1 € que vous auriez conservé investi dans le fonds du tout début à la toute fin.

Le problème est que, comme Preston MacSwain l’a très bien expliqué dans cet excellent article (en anglais), le TRI brut n’est absolument pas pertinent pour mesurer la performance des investissements en capital investissement, et ne devrait pas être utilisé, et encore moins comme argument de vente.

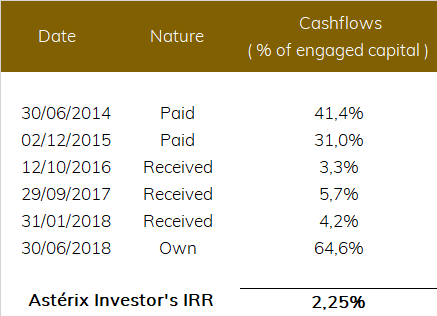

Voici plus pragmatiquement ce que les investisseurs d’Astérix ont vraiment obtenu:

La gravité universelle des frais

C’est bien sûr la source du problème.

Les frais sur Astérix sont extrêmement élevés, très bien cachés et pèsent lourdement sur le rendement final réel pour l’investisseur.

Il est vrai que le capital investissement en tant qu’investissement séparé *peut* obtenir des rendements (TRI) plus élevés que les marchés boursiers publics ordinaires (il peut aussi perdre beaucoup plus, il est juste plus risqué). Et ces TRI bruts peuvent en effet se monter à deux chiffres.

Mais, et même lorsque les placements sous-jacents réussissent à obtenir ces rendements, les frais qui les séparent de ce que j’appellerais le taux de rendement interne de l’investisseur sont énormes.

Les frais de gestion, pas aussi peu élevés qu’annoncés

Les frais de gestion sur Astérix sont ainsi calculés de la manière suivante :

- 1,1% du « capital engagé » pendant la première année,

- 2,1% du « capital engagé » de l’année 2 à l’année 5,

- 1,65% du « capital appelé » après cette date.

2 problèmes donc :

Tout d’abord, et même si ces taux étaient représentatifs (ce qui n’est pas le cas, voir après), ce serait déjà élevé. Ne vous laissez pas convaincre que 1% de votre capital par an est un taux de frais « bas », ce n’est pas le cas.

Si tout le capital « engagé » avait été appelé au départ (ce qui n’a pas été le cas pour Astérix), cela représenterait quand même un cout facial significatif de 17,75% pendant toute la durée de vie du fonds. Pas mal déjà.

Deuxièmement, et c’est très important : ces frais sont calculés sur le CAPITAL ENGAGE, et non sur le capital APPELE.

Capital engagé ou capital appelé ?

En capital investissement (private equity), les investisseurs s’engagent à la création du fonds sur un montant maximum d’investissement mais ne le versent pas immédiatement. Il s’agit du capital engagé. C’est le montant maximum que le gérant peut exiger plus tard pour investir pendant la « période d’investissement » qui dure en général environ 4-5 ans.

L’argent qui est réellement payé par l’investisseur, lorsque les investissements concrets dans le fonds sont effectués, est appelé le « capital appelé ». C’est l’investissement en argent réel, le flux. Celui qui compte.

Ce qui signifie que si le fonds investit progressivement 100% de son capital engagé au cours des cinq premières années, les frais de gestion réels pour l’investisseur seront en fait beaucoup plus élevés que les taux annoncés.

Pour Astérix, 40 % environ du capital engagé a été versé le 30/06/2014, puis 30% le 12/02/2015. Et rien après (selon les données jusqu’au 30/06/2018).

Ceci signifie que le taux réel des frais de gestion du point de vue de l’investisseur se montaient à environ ( et arrondis à la baisse !):

- 2,7 % du capital « appelé » la première année,

- 3 % du capital « appelé » de 2015 à 2018,

- 1,8 % par la suite (avec l’hypothèse d’un appel de 90% du capital engagé, hypothèse soutenue par le fonds).

Ainsi, et même si les investissements du fonds ont généré un rendement brut de 10 % par an, l’investisseur est déjà tombé à environ 7 %.

De plus, dans Astérix, sont ajoutés 0,2% de frais supplémentaires par an pour la banque qui distribue le fonds et 0,12% de « frais administratifs »… le tout sur le capital engagé bien sûr. Ainsi, et je vous épargne le calcul (qui est simple en fait), tous ces petits frais annuels représentent un montant facial (donc avant toute forme de capitalisation) d’environ 28% de l’investissement réel de l’investisseur sur la durée totale du fonds (10 ans). Aïe çà pique.

Le « carry », ou comment récompenser la performance dont l’investisseur ne profite pas.

Astérix, comme tout fonds de capital investissement, récompense la performance de ses gérants sous la forme d’un mécanisme de « carried interest ». Ce qui signifie que si le rendement brut calculé (par le gérant…) dépasse 6% (le « hurdle rate »), l’entreprise obtient 15% de tous les gains (le « carry »).

Le problème est que cette rémunération à la performance est calculée sur le rendement théorique des investissements bruts dans le fonds, sans déduction de l’ensemble des frais (Astérix précise bien que celui-ci est calculé sur le « TRI net », mais n’en détaille absolument pas la méthode de calcul).

Ce qui est certain c’est qu’elle n’est pas calculée sur les flux de trésorerie réels que l’investisseur reçoit, et conduit potentiellement à des commissions importantes sur des rendements purement théoriques, ce qui signifie des commissions de performance sur des performances que l’investisseur d’Astérix ne percevra jamais.

Et 15% de quelque chose que vous n’aurez jamais est en effet très cher.

Et on ajoute une petite dernière couche de frais !

Et ce n’est pas fini, parce qu’Astérix a encore une petite astuce pour obtenir un peu plus :

Les frais de constitution !

0,8% du… capital engagé (vous l’avez deviné) a ainsi été prélevé sur le fonds pour payer divers coûts qui sont également non détaillés. 0,8% du capital engagé au tout début d’un fonds qui est « censé » gagner 10% par an et investit lentement, cela fait une sacrée différence au bout de 10 ans.

Mais bon tous ces calculs d’apothicaires restent flous je vous le concède. Il nous faut maintenant prendre du recul et calculer une vue d’ensemble des résultats d’Astérix vus par l’investisseur. Comment pouvons-nous faire cela ?

Au final il reste quoi sur l’os ?

Pas grand-chose, j’en ai peur.

Mais tous ces chiffres ne concordent pas, et nous devons revenir à quelque chose de plus fondamental, de plus « basique ». Et il n’y a qu’une seule chose en finance qui ne mens jamais, la « lueur » qu’il faut toujours rechercher dans l’obscurité de la complexité pour revenir à la compréhension (c’est beau):

Le cash, le flouze, les pépettes !

Combien les investisseurs d’Astérix ont-ils réellement payé ? Qu’ont ils reçu ? Et quand ?

En somme, combien un investisseur d’Astérix aurait-il possédé fin juin 2018 sur l’investissement de 1 € qu’il aurait fait en juin 2014 ?

Voici donc l’historique des paiements en espèces à destination et en provenance du fonds vu du point de vue de l’investisseur :

Au final, après tous ces frais, l’investisseur a donc gagné un maigre +2,25% par an sur le capital qu’il a versé (ceci inclut les évaluations des investissements encore en cours dans le fonds).

Son petit euro s’est transformé, en 4 ans, en un non moins petit 1,09 €. Et si vous vous demandez si c’est bien, je vais couper court. Non, ce n’est pas « bien ».

A titre de comparaison, eut l’investisseur d’Astérix investi dans un fonds indiciel actions mondiales tout simple (« MSCI ACWI ») il aurait à la même date détenu… 1,51€ ! Un rendement total sur la même période de +51%. Il aurait donc eut : beaucoup plus de rendement, beaucoup moins de risque et beaucoup plus de liquidité.

C’était une très bonne période pour investir en actions, cotées ou non cotées, aucun doute la-dessus, mais pas sur Astérix.

Très bien tout çà mais on s’en fiche un peu non ?

C’est une question légitime. Après tout, je pourrais bien être en train de chouiner et de taper du pied à propos de riches manipulant d’autres riches. Un peu comme des Robin des Bois malhonnêtes prenant aux riches pour garder pour eux.

L’investissement minimum dans Astérix était en effet de 250.000€. Peu de gens peuvent risquer autant d’argent sur un seul investissement. Ce qui veut dire que les personnes qui y investissent sont probablement des millionnaires.

Vous pourriez donc penser à juste titre : « On s’en balance ! Je ne pleurerai pas pour eux, ils devraient être plus prudents ».

Mais il y a en fait 2 problèmes ici :

Premièrement, il n’y a pas que les gros investisseurs qui se font piéger. En effet, une grande partie de ces fonds est vendue à des « investisseurs institutionnels », c’est-à-dire souvent des caisses de retraite, c’est-à-dire au bout de la chaine des retraités modestes. Les rendements médiocres de ces fonds trop chargés contribuent ainsi au sous-financement de ces régimes de retraite, ce qui réduit considérablement le montant potentiel des rentes futures versées à ces retraités moyens.

Donc non, ce n’est pas seulement le problème des capitalistes en jaquettes, haut-de-forme et montre à gousset. Beaucoup de gens ordinaires sont concernés et trompés, sans le savoir.

Le deuxième problème est celui de la « promesse », déçue. La finance a déjà une image détestable auprès du grand public. Lorsqu’un banquier ou un gestionnaire de fonds, dont les clients supposent naturellement qu’il travaille dans leur intérêt, fait la promotion d’un fonds avec un taux de rendement « promis » de 10% et que le client ne reçoit en réalité que 2,25%, comme dans Astérix, c’est une forme de mensonge par omission.

Ce type de comportement mine non seulement la confiance des clients et du public dans leur banquier/conseiller, mais aussi dans l’industrie de la gestion d’actifs et dans la finance dans son ensemble. Et cela cela doit s’arrêter.

Une fois de plus, la célèbre devise de l’industrie financière s’applique tristement :

L’investissement c’est comme à pile ou face : pile tu perds, face je gagne.

Julien,

Interesting point of view. I’m not sure what the main takeaway is from your article. Don’t invest in private equity? That would just be a mistake. Private equity is an asset class that adds diversification to those Pension funds you mentioned. Additionally, the majority of those funds are invested in several PE funds or funds of funds (where you could make an argument for high fees) and have been doing so for decades. I think the big thing that you are ommitting is the concept of a J curve shaped return. Private Equity returns should only be looked at once all investments have been exited and capital has been returned.

The argument around fee transparency stands, but as you pointed out these vehicles are only used by institutional investors which have the ability to assess fees and make clearly informed decisions.

Thank you for your comment,

First of all, I work mainly with families and small institutional, therefore I must admit I don’t have the access big instits might have on PE returns.

My point was, that according to the data I have, the expected net return to investors in PE in often inflated vs reality. They talk a lot about IRR and never ever agree to give net investors cashflows (which would be possible there is no real limitation to this). This is the only data that would allow investors to compute real historical net returns, and it is disturbing at best to be refused this fundamental information.

The results I compute from cashflows to/from investors is really lower than what is promoted. And that is my main point which is : PE returns, expressed in IRR are often grossly misrepresented, both historical and expected.