En investissement, comme dans toute décision économique, nous devons souvent choisir entre nos espoirs et de tristes probabilités. L’industrie de la gestion d’actifs utilise cette hésitation. Voici comment.

Récemment, mon fils aîné m’a raconté une blague. C’était simple et naïf. Ça semblait innocent. Cela ne l’était pas. La voici :

Toto joue aux cartes avec sa grand-mère.

Après quelques tours où il gagne à chaque fois, il se fait prendre à tricher par sa grand-mère…

– Tu triches Toto ! Sais-tu ce qui arrive aux tricheurs dans la vraie vie Toto !

– Euhhhhh…. oui Grand-Mère… ils gagnent !

Cette simple blague, bien que profondément cynique, est malheureusement assez représentative de ce qui tristement se passe chez les adultes, et de manière trop régulière. Les tricheurs gagnent parfois. Les manipulateurs gagnent parfois. Les menteurs gagnent parfois.

Dans mon domaine très spécifique, l’investissement, ce comportement est également assez répandu, consciemment ou non. Une partie de l’industrie, avec bien sûr de très larges différences d’implication et de gravité, promeut des investissements dont la pure probabilité de réussite est faible, le cache habilement et réussit à très bien s’en sortir.

Comment ?

Pour faire court, ils vendent aux investisseurs l’espoir de rendements plus élevés, l’espoir de protection contre la baisse, l’espoir d’une volatilité bien plus faible, et ceci malgré des probabilités très défavorables.

Ils jouent sur les émotions parce cela se vend bien mieux. Ils le font aussi car cela permet d’inclure des frais plus élevés. En effet, ces derniers, sûrs à 100%, ont mathématiquement une incidence très négative sur les probabilités. Par conséquent, si vous les voulez élevés, vous devez attirer l’attention des investisseurs ailleurs.

Deux questions :

Comment nous amènent-ils à prendre des décisions irrationnelles ?

Comment se fait il que personne, comme la Grand-Mère de Toto, ne les débusque?

Utiliser l’ennui

La finance, c’est la barbe.

A part nous, les « nerds » de la finance, qui regardons les bilans d’entreprise avec affection et discutons des intérêts composés pendant le déjeuner et sur Twitter, personne ne se soucie vraiment des détails de la finance.

Le moins beaucoup d’entre nous peuvent y passer de temps, le mieux. La vie est trop courte être passée à choisir des fonds communs de placement ou calculer des mensualités de prêts.

C’est comme lorsque vous décidez d’engager un entrepreneur pour faire des travaux. Vous savez que cela peut avoir un effet majeur sur votre vie future, mais pour la plupart d’entre nous, vous ne voulez pas vraiment entrer dans les détails de quel tuyau, fil électrique ou modèle de viseuse électrique sera utilisé.

Et là est le point essentiel : « Je veux que cela soit fait, c’est important, mais je ne me soucie pas vraiment de savoir comment. J’ai confiance en vous« . Et c’est comme cela que vous sortez de la rationalité. Vous pouvez dés lors vous retrouver avec un conseiller/gérant qui choisira en fonction des probabilités et des preuves, ou…

…avec un conseiller/gérant qui va sciemment essayer de vous faire oublier les probabilités.

Celui-ci va vous bombarder de graphiques, de données, d’analyses et d’études de 10 pages et vous parler en dé-é-tail de chaque investissement. Il va vous envoyer des lettres et rapports trimestriels totalement soporifiques. C’est la stratégie. Ils vous vendent l’espoir que tout ira bien sans aucun effort de votre part, et vous présente cet effort comme surhumain.

Ce n’est pas le cas. Un minimum d’attention (ai-je dit « travail ») est suffisant pour s’assurer que les chances sont vraiment de votre côté, et ce n’est pas aussi difficile qu’ils le présentent.

Utiliser la peur

Très souvent, les conseillers/gestionnaires d’actifs se gardent la possibilité de passer les portefeuilles en liquidités « en cas de prévisions négatives sur les marchés ».

C’est une promesse très séduisante : « Ainsi, nous pourrons facilement et habilement esquiver les événements les plus dramatiques, et vous n’aurez jamais à souffrir la douleur d’être un perdant financier ».

Le problème est le suivant : les maths ne collent pas.

Imaginez que vous possédez un portefeuille qui suit aveuglément et entièrement le marché des actions européennes (avec un seul fonds indiciel Euro Stoxx 50 par exemple). Cet indice a connu depuis 25 ans un rendement moyen de +5,5% et une volatilité de 18%. Votre conseiller vous pousse alors à déplacer, pour l’année à venir ce portefeuille vers des liquidités, « pour le protéger ».

Sans aucune autre information, quelle est la probabilité que cette stratégie soit gagnante ?

Pas très élevée j’en ai peur.

Faute d’une information ou analyse vous donnant un avantage mesurable et récurrent face aux autres investisseurs, elle n’est que de 35 %.

Si votre science macroéconomique, votre analyse et votre intuition vous permettent de battre ces probabilités très contraires, vous avez de la chance. Je ne crois pas le pouvoir, et ma modeste opinion et expérience me dit que personne ne le peut ( tout au moins de manière récurrente, « statistiquement significative »). Je vous invite à vous rappeler ou découvrir cette citation (de l’économiste Paul Samuelson) sur les marchés et les prévisions :

Les marchés financiers ont prédit neuf des cinq dernières récessions…

Par la suite complétée par :

… mais malheureusement jamais au bon moment.

Les prédictions sur l’économie et les marchés sont difficiles. Et c’est un euphémisme.

Le fait est que, dans ce cas, vous achetez l’espoir, ou le soulagement contre la peur de perdre, et non de froides probabilités. Cela peut fonctionner une fois, mais c’est inutilement risqué, c’est irrationnel, et cela se retournera contre vous un jour ou l’autre.

Beaucoup de stratégies d’investissement, y compris de nombreux produits à base d’options, s’appuient également sur cette émotion. Vous achetez la sécurité de l’esprit. Mais vous devez comprendre combien cela vous coûtera en retour, tout a un prix, et le prix se paye souvent en probabilités.

Utiliser la cupidité

Les gens qui nous vendent l’espoir d’un rendement très élevé, mais très improbable, utilisent notre cupidité : « Pour ce montant très raisonnable vous pouvez acheter la possibilité de palper un rendement massif ! Quelle affaire ! Sérieusement, je ne sais pas pourquoi je vous dis çà, je devrais le garder pour moi ».

L’utilisation la plus classique de cette méthode de profit est bien sûr… le loto! L’état est toujours dans les bons coups, on peut compter sur lui. Les billets de loto sont vendus à un prix beaucoup plus élevé que leur gain potentiel, le « rendement moyen », que l’acheteur peut espérer mathématiquement. La vente d’un très grand nombre de billet assure la rentabilité de l’opération. Les casinos bien sûr, opèrent de la même manière.

J’ai par ailleurs déjà décrit dans ce précédent article une utilisation plus financière de cette méthode : les produits structurés. Ceux-ci assurent en effet, pour beaucoup d’entre eux, la perception d’un rendement élevé et constant, en échange de la possibilité plus ou moins cachée de perdre gros mais avec une très faible probabilité. « Vous gagnerez 6% par an !!! (et s’il vous plaît ne regardez les notes de bas de page juridiques en taille de police 4 qui expliquent que vous avez une probabilité non négligeable de perdre 40%) ».

Le fait est que ces scenarii négatifs sont en fait plus probables qu’annoncés.

La façon dont un vendeur ou une vendeuse de produits financiers peut utiliser votre cupidité est simple : il ou elle ne parle que du potentiel de hausse élevé et « oublie » ou minimise les risques.

Dans le cas des produits structurés, ils vous vendent ainsi des produits où les probabilités de gagner sont si difficiles à calculer que vous n’avez d’autre choix que de leur faire confiance. Quel que soit votre diligence vous ne pouvez pas être rationnel.

Autre exemple : le Private Equity. Le rendement passé des fonds de capital-investissement ont il est vrai pu se monter jusqu’à 10%, 20% voire 30% par an (pour les plus chanceux). Oui, c’est vrai. Pour les quelques plus chanceux. Mais la dispersion des rendements du capital-investissement entre les fonds est MASSIVE. Et bien que vous pouvez effectivement acheter ainsi l’espoir d’un rendement élevé (quoique que de moins en moins), vous avez aussi une très forte probabilité de perdre beaucoup.

Je précise. Lorsqu’ils sont expliqués, les risques de ces investissements sont présentés comme « élevés » ou « significatifs ». Jamais comme il se doit à savoir « les 25% de fonds les moins performants du passé ont eu un rendement annuel moyen pour l’investisseur de l’ordre de -15%« . Annuellement. Cela signifie -56% sur 5 ans. Êtes vous prêts pour cela ?

Maquiller subtilement tout cela

Ces méthodes, qui nous poussent toutes à prendre des décisions d’investissement irrationnelles, sont mathématiquement vouées à l’échec sur le long terme. Alors comment peuvent-elles encore exister ? C’est quoi leur truc ?

Pour comprendre cela vous avez besoin d’en savoir un peu plus sur une stratégie classique de « marketing » des courtiers en actions :

Appelez 100 prospects. Poussez 50 d’entre eux à vendre et 50 d’entre eux à acheter le même titre (et empochez les frais de courtage entretemps sans aucun risque pour vous). Vous aurez « raison » avec 50 d’entre eux, qui vont probablement vous remercier et continuer à vous suivre.

Les 50 autres, perdants, le peuvent aussi, en fonction de vos compétences commerciales et des différentes excuses que vous pouvez inventer à ce moment-là (« Il y a eu un événement imprévisible qui ne se reproduira plus jamais », « Nous avons bien sûr tout à fait raison mais le marché ne l’a pas encore reconnu », etc…).

Néanmoins dans le pire scénario vous avez encore au moins 50 clients qui sont très satisfaits du résultat de leur choix. Ils sont maintenant engagés. Alors vous recommencez ! Pourquoi pas ? Vous dites à 25 gagnants d’acheter et à 25 autres de vendre. Et ainsi de suite… en remplaçant à chaque fois la « moitié perdue » par de nouveaux prospects bien sûr.

Après quelques tours, vous vous retrouvez avec des supporters purs et durs qui ont un palmarès incroyable et une confiance totale, les autres s’étant tournés vers un autre courtier en ne parlant que très peu de vous car ayant honte d’avoir perdu. Bingo. Vous pouvez maintenant communiquer sur les résultats étonnants que vous avez obtenus, pour le compte de ces clients très chanceux.

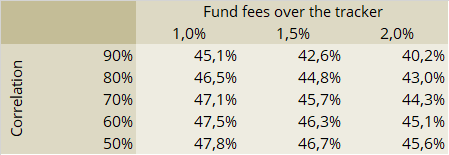

D’une manière un plus subtile, c’est un peu pareil dans la gestion d’actifs, et particulièrement dans l’industrie des fonds. Voici un tableau qui montre la probabilité brute pour un fonds de surperformer le fonds indiciel sur lequel il est basé, en fonction de ses frais et de sa corrélation à l’indice. L’indice choisi est le même que précédemment, avec une volatilité de 18%, et nous supposons que le fonds a une volatilité similaire.

La probabilité calculée est donc « que le fonds actif superforme le fonds indiciel sur une période de 1 an ».

Ce que vous pouvez voir dans ce tableau, c’est que même avec des frais très élevés et en choisissant les titres totalement au hasard, votre probabilité de surperformer l’indice sur une seule année est assez élevée avec plus de 40%. Ceci surtout si vous avez choisi de vous écarter de l’indice (c.-à-d. une faible corrélation).

Par conséquent, si vous parvenez à convaincre vos investisseurs que vous avez du talent, et même si vous n’en avez pas, et que vous facturez 2 % de plus par an que le fonds indiciel, vous allez quand même pouvoir vous en sortir positivement 40 % du temps.

Ainsi, en permanence, les 60% de fonds qui ont de mauvais résultats voient leurs actifs se déplacer naturellement vers les 40% qui en ont de bons. Et entre-temps, des frais sont bien sûr payés sur 100 % d’entre eux. C’est ainsi que l’industrie survit.

Mais ceci ne nous dit pas comment les acteurs, individuellement, arrivent à survivre. Et c’est là qu’intervient la deuxième astuce. Les grandes sociétés d’investissement ouvrent beaucoup de fonds. Ils ouvrent chaque année de nouveaux fonds avec des stratégies et des horizons d’investissement le plus varié possible. Et ils prévoient bien sûr que certains de ces fonds seront perdants et d’autres gagnants. La merveilleuse magie du pur hasard !

C’est pourquoi, lorsqu’ils examinent les performances passées, les investisseurs doivent systématiquement inclure les fonds qui ont été fermés ou qui ont fusionné avec d’autres fonds. Ne pas le faire conduit à un biais massif dans l’analyse que l’on appelle « biais du survivant ».

Si vous n’incluez que les fonds qui ont survécu aujourd’hui, vous ne tenez pas compte des fonds qui étaient disponibles à l’époque et fermés en raison d’un faible rendement, majorant artificiellement les rendements que vous pouvez rationnellement attendre à l’avenir.

Il est également fortement recommandé d’examiner tous les fonds d’un même gestionnaire d’actifs. Ne limitez pas votre analyse à un seul fonds.

Et mes espoirs ?

Je n’essaie pas de dire que vous ne pouvez pas suivre vos espoirs, vos objectifs de vie, qui peuvent et doivent être irrationnellement optimistes.

Mais la finance, aussi ennuyeuse soit-elle, est un moyen, un outil pour réaliser ces espoirs. Elle se doit de rester extrêmement rationnelle, fondée sur des preuves, des données et des analyses et non des émotions.

Vous devez calculer vos chances de succès, où à minima vous devez bien comprendre comment elles sont calculées, ce qui n’est pas aussi difficile qu’il en a l’air. Ceci vous poussera sans doute à exclure certains investissements que vous ne comprenez pas bien, dont vous ne pouvez déterminer à l’avance les risques et les probabilités de rendement.

J’ai été éduqué par les Jésuites. Et ils avaient une morale tout à fait pragmatique, qui s’applique très bien à l’investissement :

Priez pour que vos espoirs se réalisent, bien sûr, mais travaillez aussi très dur, on ne sait jamais…

Concernant la blague de Toto: quand a-t-on besoin de prendre Toto la main dans le sac en train de tricher et quand peut on juste considérer qu’il gagne trop souvent pour être honnête et qu’il doit y avoir anguille sous roche? Si l’on joue à pile ou face, à la roulette, aux petits chevaux, au backgammon, à pierre-feuille-ciseaux, au poker, aux échecs…(Cf Markopolos sur Madoff)

Il y a toutefois en asset management quelques triches légales, notamment autour des événements: IPOs, dividendes payés en actions, « optimisation » fiscale…mal pris en compte par les indices net total return. Et bien sûr les différentes variantes de biais du suvivant!

Bonne fin de journée

Bonjour Mark,

Je suis d’accord avec toi concernant les « signaux négatifs » à observer sur certains acteurs, sans avoir à les prendre la main dans le sac.

Je pense ici tout particulièrement à certains fonds, dont l’évolution est si décorrelée de leur univers d’investissement que l’ont peut se demander si ils n’ont pas recours, sans le dire, à des statégies optionnelles. Juste un exemple parmi d’autres.

Pertinent et Rafraîchissant sur de nombreux points

Quelques désaccords sur d’autres, en particulier sur l’utilisation des émotions.

Il ne faut jamais perdre de vue que la fonction d’utilité dans la gestion privée n’est pas (seulement) la performance.

Même si je n’ai jamais été un grand fan de la fonction d’utilité, que je trouve justement un peu trop mathématique pour décrire un ensemble très complexe d’émotions humaines, je suis d’accord avec vous sur le fonds : la performance est loin d’être la mesure de succès la plus adéquate pour l’investissement personnel.

Le seul vrai succès de l’investissement est de réussir à financer ses objectifs personnels.