Attention ! Une disruption peut en cacher une autre !

C’est une bonne idée, quand on traverse une voie de chemin de fer, de bien regarder si un train ne vient pas dans l’autre sens, caché par le premier.

Et bien c’est exactement l’image qui me vient quand je pense à l’état actuel de l’industrie de la gestion d’actifs. Celle-ci est tant obsédée par le train qu’elle voit, qu’elle en oublie le bien plus gros, caché, qui vient dans l’autre sens.

Il y a quelques semaines, je suis tombé sur l’interview de la directrice de la gestion privée d’une grande banque traditionnelle. Je l’ai écouté, peu convaincu, alors qu’elle vantait l’évidente avance de son établissement dans la course technologique, et la clairevoyance de leur adaptation à la « disruption ». Elle y listait un ensemble de nouveaux outils, à la fois pas vraiment uniques et pas vraiment innovants, avec un manque de passion me faisant envisager qu’elle devait en réalité ne pas être très convaincue, mais qu’elle pensait plutôt : « les relations presse m’ont dit de dire çà, c’est notre message, alors je m’y tiens ».

Ceci image très bien le déni que que je ressens au sein de la gestion d’actifs. Je parle ici des banques privées, gérants de fonds et de portefeuille, conseiller financiers et même des fintechs, dans une certaine mesure. Ce déni a deux faces. Tout d’abord un déni de la nature réelle de ce qu’ils appellent technologie (en gros ce qui en est, et ce qui n’en est pas). Ensuite, un déni de l’existence même de l’autre disruption en cours, disruption bien plus importante, et qui n’a absolument rien à voir avec la technologie. Nous y reviendrons.

Donc, ce premier déni. Le voici : la gestion d’actifs a perdu le contrôle sur la technologie, et elle ne l’accepte pas ni même ne le réalise.

I – La technologie n’est pas ce que vous pensez qu’elle est !

Pendant longtemps, la gestion d’actifs a méprisé les « geeks ». Maintenus à la fois strictement à un autre étage et à l’écart des décisions importantes, très souvent externalisés, les ingénieurs IT étaient peu considérés (et souvent payés) par rapport aux fonctions plus nobles qu’étaient l’analyse financière ou les relations avec les clients aisés, golf, chasse et plongée sous-marine comprise.

Mais j’ai une mauvaise nouvelle pour eux. Ceci est en train de se retourner lentement mais surement. Les « geeks » prennent de plus en plus de pouvoir, et d’un point où la finance externalisait la technologie, on arrive progressivement à un point où la technologie va externaliser la finance (et cela a déjà commencé).

Et soyons clair: créer un site internet n’est pas de la « technologie ». Même un bon, bien pensé et fonctionnel. C’est indispensable d’un point de vue marketing bien sûr. Mais quiconque possède un budget « web » décent peut le faire, aucun avantage compétitif technologique n’y est vraiment possible.

Ils confondent marketing et technologie

Une « technologie » est issue d’un long travail de recherche et développement, risqué et cher, qui a permis la création d’un avantage compétifif, avantage qui n’est pas réplicable par le premier étudiant d’école de commerce voulant monter sa startup. Ceci est vrai pour la gestion d’actifs comme pour tous. Créer un beau site bancaire en ligne ou un « roboadvisor » ne crée malheureusment pas de vraie barrière à l’entrée.

En revanche, suer et peiner pour concevoir un moteur d’intélligence artificielle capable d’assister ou même (un jour) remplacer un conseiller financier en est une. C’est très difficile à créer, demande des compétences de très haut niveau et créé indéniablement de la valeur.

Une autre possibilité serait la création d’un service d’agrégation complet, tous comptes et contrats, et correctement négocié (pas de « scraping »!). Ces deux avancées sont à la fois très utiles et difficiles à mettre en place. Elles représentent bien ce que j’éspère du développement technologique en gestion d’actifs.

Mais les banques privées et les gérants d’actifs ne semblent pas comprendre cela, retardant les investissements en systèmes d’information, comprimant les budgets au maximum quand ils le font, et croyant qu’adopter enfin les technologies d’il y a dix ans fait d’eux des « leaders ».

Il y a trois ans, j’ai été invité par une banque privée. Ils étaient en train de moderniser leur site privé et voulaient mon opinion sur cette nouvelle version, UX et fonctionnalités. Le site, assez bien conçu, me semblait bon. Je leur ai donc naturellement dit. Mais vint alors une question bizarre: « Pensez-vous que ceci va vous faire recommander les services de la banque? ».

« Euhh non. Bien sur que non. ». Pour deux raisons. Tout d’abord vous etes très en retard sur ce point et tous vos concurrents sérieux sont déjà plus avancés. D’autre-part, et surtout, ceci ne changera de toute façon rien tant que vous n’aurez pas résolu votre problème principal, un problème qui n’a rien à voir avec votre site internet ou même la technologie de manière générale.

II – Vous etes bien trop chers et vous ne vous souciez pas vraiment de l’intérêt de vos clients !

Et voici donc le second déni, la seconde disruption. La plus importante. La disruption morale. Cela n’a rien à voir avec la technologie, rien, tout est dans le service retrouvé de l’intérêt du client avant tout. Et cela arrive vite et fort.

L’industrie de la gestion d’actifs est organisée autour d’un mensonge, à savoir que l’intérêt des clients prime sur l’intérêt de l’industrie. Non, ce n’est pas le cas du tout. La gestion d’actifs a pour activité principale de créer et vendre des produits financiers sur lesquels ils ont des marges énormes, marges ne dépendant pas de leur succès pour le client.

Ils cachent ces frais importants de plein de manières différentes, la plus importante étant les commissions prélevées au sein des fonds actifs. Quand la performance tourne au vinaigre les clients sont poussés à penser que cette sous-performance est due à « des conditions uniques et imprévisibles » et jamais aux 1 à 3% de frais annuels qu’ils ont prélevés dans le même temps.

Les compagnies d’assurance et les banques engagent des « conseillers financiers indépendants » et leur paient des grosses commissions à l’entrée, puis des commissions annuelles liées à le rentabilité des produits vendus ( les poussant ainsi à vendre les produits les plus margés et non les meilleurs ).

Vendre plus de produits et si possible plus chers est la seule voie qu’ils envisagent pour se développer, le conseil « indépendant » qu’ils procurent n’étant qu’une vernis posé sur cette réalité.

J’ai ainsi été malheureusment peu surpris d’apprendre récemment comment une banque privée très prestigieuse servait désormais ses clients: le rapport entre les vendeurs (les « gérants privés) et les analystes est désormais de 10 pour 1. Officiellement. Les « gérants privés » sont tenus à des objectifs de vente élevés, n’ont pas la moindre liberté dans la gestion de portefeuille, désormais totalement centralisée et industrialisée. Ceci entraine l’ensemble des clients à détenir les mêmes 40% de fonds « maison » (très chargés comme vous le devinez), 30% de fonds extérieurs (avec des rétros importantes), et 30% d’actions en direct, maintenues afin de créer une histoire à raconter régulièrement aux clients, et les distraire des vraies raisons de leur sous-performance.

En France c’est encore pire. Les conseillers en gestion de patrimoine qui vendent des contrats d’assurance-vie vont automatiquement recevoir des rétrocessions de frais tout au long de la vie du contrat… et ceci même si ils ne conseillent plus rien, même si ils ne font rien pour le client, même 20 ans après, même si le client les a « renvoyés ». Une honte.

Mais le métier ne va pas trop dans leur direction en ce moment, et ils ne s’y adaptent pas vraiment. Leur réponse pourrait se résumer à « il n’y a qu’à embaucher plus de vendeurs, plus jeunes et plus beaux, leur mettre la pression et surtout surtout surtout ne pas baisser les frais ». Elle est clairement à coté.

Car un mouvement fort est en cours, et il affecte les clients avant tout autre chose: ils savent, ou au moins ils commencent à savoir. Il est désormais impossible pour moi de tenir un premier rendez-vous client sans qu’elle/il me parle naturellement des ETFs ou des frais voraces prélevés par les banques et assureurs. Et sincèrement je n’ai pas besoin de les pousser, même si je dois admettre que j’aime bien çà, je me mets de leur coté immédiatement. Je ne suis pas seul dans ce cas.

La vague des ETFs en est bien sûr la manifestation la plus claire. Les frais des fonds actifs commencent enfin à baisser vers des niveaux plus raisonnables et c’est une bonne chose. Mais les régulateurs sont aussi au rendez-vous. Mise en place de la « Fiduciary Rule » aux Etats-Unis, directive MIF2 en Europe, la charge vient également du coté politique, et cela ne va pas s’arrêter. Combattre les lobbies va bien sûr demander du temps, mais cela ne s’arrêtera pas. Enfin, une nouvelle génération de conseillers, un peu idéalistes, choisissent désormais d’aligner totalement leur intérêt avec ceux du client, et de refuser toute forme de rétrocession.

Avez-vous remarqué ? Aucun de ces changements n’a quoi que se soit à voir avec la technologie. Ils croissent sur l’honnêteté, sur l’alignement enfin retrouvé entre l’intérêt des innovateurs financiers et de leurs clients. Voilà la vraie rupture, la vraie disruption.

Très bien, très bien, et alors ? Que peuvent t’ils y faire ? Et bien je ne pense pas surprendre quiconque ici:

1 . Les gérants de fonds devraient baisser leurs frais et introduire les commissions de performance symétriques (comme Fidelity vient de l’annoncer). Ils devraient également améliorer la transparence de leurs fonds et la stabilité dans le temps de leur stratégie, les « boites noires » ne sont plus les bienvenues. Ils doivent limiter leurs frais de transaction, c’est à dire arrêter d’essorer les fonds en les faisant tourner sans arrêt. Ils devraient arrêter de payer des rétrocessions et fonder leur argumentaire de vente plutôt sur la compétence et des données rationnelles. Enfin ils devraient mettre en avant des stratégies d’investissement à long terme et non plus la sur performance à court terme (qui ne se réalise quasiment jamais).

2 . Les conseillers en investissement devraient refuser ces rétrocessions si ils ne le font pas déjà, et être payés directement par leurs clients. Ils devraient arrêter de vendre des produits pour commencer à vendre du service. Ils doivent se résoudre à dire la vérite à leurs clients, la vérité vraie, celle qui dit que parfois il vaudrait mieux juste acheter 2 ETFs et les garder dix ans, même si cela demande de la discipline et que ce n’est pas « sexy ». Ils doivent également trouver un moyen d’être payés en fonction de leur travail réel et de leur performance.

3 . Les banques devraient bien sûr arrêter de vendre des produits chers/médiocre dans le but d’augmenter leurs marges grâce à des clients peu méfiants. Elles devraient séparer strictement la gestion d’actifs de toute forme de conseil client. Les deux doivent être compétitifs, séparément. Elles devraient enfin arrêter définitivement de créer « gratuitement » des produits et montages juridiques complexes avec l’objectif caché d’enfermer les actifs de leurs clients dans des véhicules d’investissement chers et illiquides.

4 . Enfin, les « roboadvisors » devraient concentrer leurs efforts sur les vraies innovations technologiques et arrêter de faire copain-copain avec les banques et gérants d’actifs qui essaient toujours de les ramener vers le vieux modèle. Travaillez dur sur l’IA, l’aggrégation et continuez votre excellent travail de promotion des stratégies d’investissement simples et peu coûteuses.

Pour résumer, les gérants d’actifs, conseillers financiers et banques vont peut-être devoir accepter cette vérité très simple:

Ils étaient trop payés, et c’est peut-être fini.

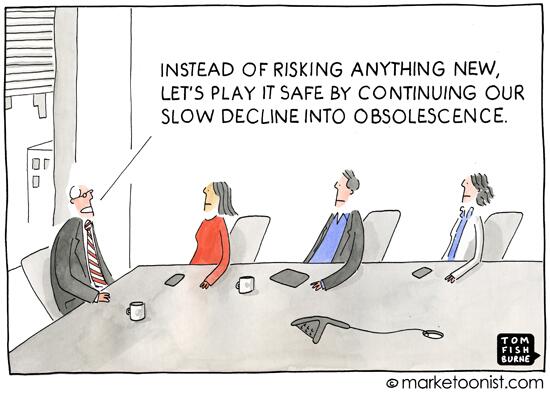

Les plus malins comprendront et s’adapteront, les autres vont progressivement mais surement être « disruptés » ainsi que résume très bien ce dessin:

* Au lieu de risquer quoi que se soit de nouveau, jouons la sécurité en continuant notre lente descente jusqu’à l’obsolescence.